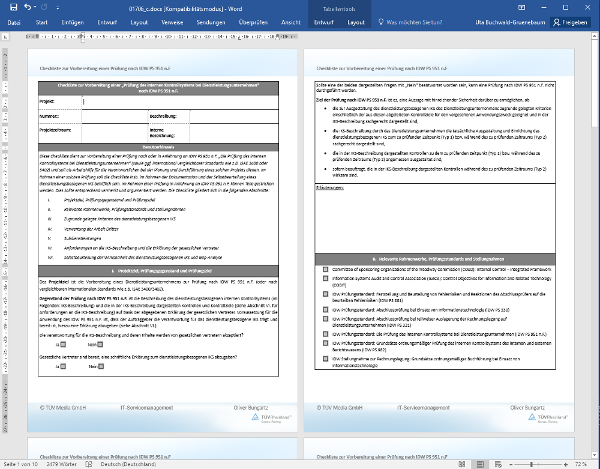

01706 Interne Kontrollsysteme (IKS) – Ausgelagerte Prozesse nach IDW PS 951 n. F. prüfen

|

Die Auslagerung von (Teil-)Prozessen (sog. Outsourcing) kann einer Organisation helfen, Kosten zu sparen und flexibel auf ein geändertes Umfeld zu reagieren. Neben der Einsparung von Ressourcen, die ansonsten in nicht zu den Kernprozessen gehörenden Aktivitäten gebunden wären, kann auch das Fehlen von speziellem Know-how der Grund für eine Auslagerung sein. Verschiedene Formen der Auslagerung (von Kooperationen über Co-Sourcing bis hin zum Total Outsourcing) haben gemeinsam, dass die Wirksamkeit des Internen Kontrollsystems (IKS) für die ausgelagerten (Teil-)Prozesse sichergestellt werden muss. Die Verantwortung für die ausgelagerten (Teil-)Prozesse verbleibt beim auslagernden Unternehmen. Das auslagernde Unternehmen kann diese Verantwortung durch eine Prüfung des IKS beim Dienstleistungsunternehmen wahrnehmen. Aufgrund der weltweit steigenden Bedeutung der Auslagerung von Funktionen und Dienstleistungen hat das IDW einen Prüfungsstandard verabschiedet, der auf internationalen Normen basiert. Die Anforderungen und notwendigen Maßnahmen zur Sicherstellung der Wirksamkeit eines IKS für spezielle Funktionen und Dienstleistungen stellt den Schwerpunkt der folgenden Ausführungen dar. Dabei sollen praxisnahe Hilfestellungen gegeben werden, die zur Vorbereitung auf eine Prüfung nach IDW PS 951 n. F. aus Sicht des zu prüfenden Dienstleisters dienen können. Arbeitshilfen: von: |

1 Einführung

Die Auslagerung von (Teil-)Prozessen (Outsourcing) wie z. B. von Dienstleistungen im Bereich der Buchführung, des Personals und der Informationstechnologie (IT) soll insbesondere dazu dienen, Kosten zu sparen und flexibel auf geänderte Rahmenbedingungen reagieren zu können. Organisationen versuchen damit zu vermeiden, dass Ressourcen in Prozessen gebunden werden, die nicht zu ihren Kernkompetenzen gehören. Auch das Fehlen von speziellem Know-how kann der Grund für die Auslagerung von Prozessen sein.

Formen der Auslagerung

In der Praxis existieren verschiedene Formen der Auslagerung von Tätigkeiten. Beginnend bei der Unterstützung in speziellen Fragestellungen (Kooperation) über die teilweise Auslagerung von Tätigkeiten (Co-Sourcing oder Partial Outsourcing) bis hin zur vollständigen Auslagerung von Prozessen (Total Outsourcing) finden sich heute viele Abstufungen der Zusammenarbeit (insbesondere im Bereich der IT).

In der Praxis existieren verschiedene Formen der Auslagerung von Tätigkeiten. Beginnend bei der Unterstützung in speziellen Fragestellungen (Kooperation) über die teilweise Auslagerung von Tätigkeiten (Co-Sourcing oder Partial Outsourcing) bis hin zur vollständigen Auslagerung von Prozessen (Total Outsourcing) finden sich heute viele Abstufungen der Zusammenarbeit (insbesondere im Bereich der IT).

Risikobeurteilung

Bei der Beurteilung des Kontrollrisikos und der Überwachung des Internen Kontrollsystems (IKS) im eigenen Unternehmen sind die Ergebnisse von Systemprüfungen des IKS im Dienstleistungsunternehmen zu berücksichtigen. In den Dienstleistungsunternehmen können organisatorisch vom eigenen Unternehmen abweichende Regelungen (d. h. Grundsätze, Verfahren und Maßnahmen) eingerichtet sein und räumlich getrennt durchgeführt werden, die sich unmittelbar auf das IKS des eigenen Unternehmens auswirken.

Bei der Beurteilung des Kontrollrisikos und der Überwachung des Internen Kontrollsystems (IKS) im eigenen Unternehmen sind die Ergebnisse von Systemprüfungen des IKS im Dienstleistungsunternehmen zu berücksichtigen. In den Dienstleistungsunternehmen können organisatorisch vom eigenen Unternehmen abweichende Regelungen (d. h. Grundsätze, Verfahren und Maßnahmen) eingerichtet sein und räumlich getrennt durchgeführt werden, die sich unmittelbar auf das IKS des eigenen Unternehmens auswirken.