04110 Methoden zur Berechnung des IT-Wertbeitrags

|

IT-Organisationen unterliegen schon immer der Forderung, ihre Leistungen kostengünstig, wirtschaftlich und effizient zu erstellen. Aktuell kommt eine weitere Forderung hinzu: Die IT soll einen Wertbeitrag leisten. Neben der Klärung der Frage, was man unter dem IT-Wertbeitrag verstehen kann oder muss, befassen wir uns hier mit verschiedenen Ansätzen zur Berechnung des IT-Wertbeitrags.

Eine wesentliche Hürde jedweder Berechnungen besteht darin, dass einerseits der durch IT generierte Nutzen oftmals nur schwer finanziell bewertet werden kann und andererseits der im IT-Umfeld beobachtbare Nutzen nicht ausschließlich durch IT, sondern durch eine Kombination aus IT und anderen Potenzialfaktoren entsteht.

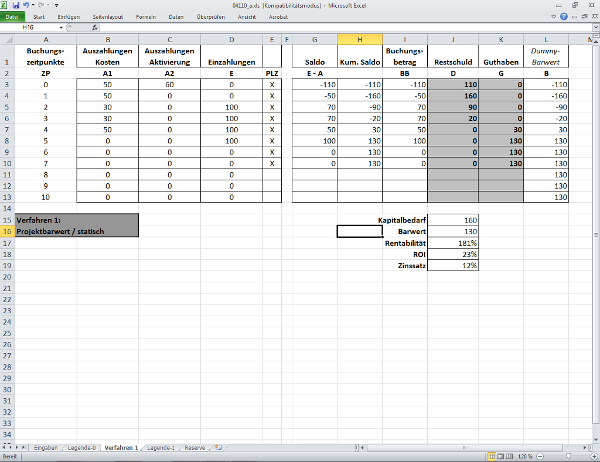

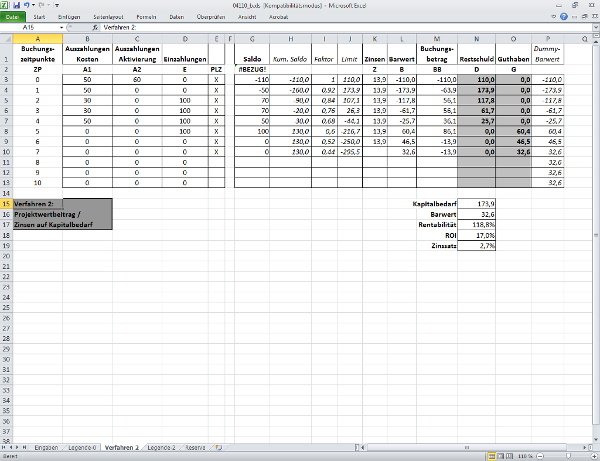

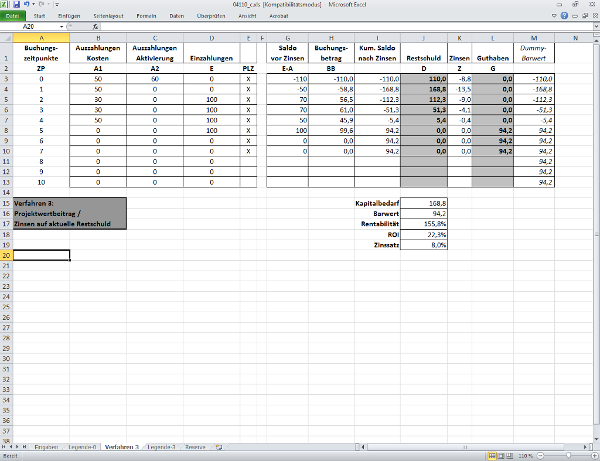

Dem Beitrag sind acht Arbeitshilfen (Excel) beigefügt. Die im Text erläuterten Verfahren sind darin als Kalkulationsbeispiele umgesetzt. Sie können in den Tabellen die Beispiele nachvollziehen, mit eigenen Werten experimentieren oder die Tabellen an ihre eigenen Belange anpassen. Arbeitshilfen: von: |

1.1 Umfeld und Rahmenbedingungen

Wir betrachten hier Organisationen, die ihre (geschäftlichen) Ziele unter Zuhilfenahme von Informationstechnologie erreichen (wollen). Dazu verfügen sie, so nehmen wir es an, über eine Teilorganisation, die entsprechende Leistungen erbringt, also IT-Systeme realisiert, einführt und betreibt und auf Basis einer technischen Infrastruktur aus Hardware- und Softwaresystemen IT Services erbringt. Diese Serviceerbringung kann in unterschiedlichsten Fertigungstiefen erfolgen; sowohl durch eigene Produktion von IT Services als auch durch Handel mit IT Services, die von externen Dritten erstellt werden. Entscheidend ist, dass die IT-Service-Organisation in der übergeordneten Gesamtorganisation für die Erbringung von IT Services verantwortlich ist und der Bedarf an IT Services ausschließlich über diese IT-Service-Organisation kanalisiert wird.

1.2 Begriff des Wertbeitrags

Wert = Markt- oder Handelswert

Unter dem Wert, zu dem die IT-Service-Organisation einen Beitrag liefern soll, verstehen wir den Markt- oder Handelswert der übergeordneten Gesamtorganisation. Mit dieser Sichtweise bewegen wir uns im Umfeld der wertorientierten Unternehmensführung (vgl. [1]). Ziel dieses Managementansatzes ist es, den (finanziellen) Wert der Organisation zu steigern. Es reicht dazu nicht aus, Gewinne zu erzielen. Die Gewinne müssen so groß sein, dass sie (mindestens) die Kapitalkosten der Organisation decken. Was aber sind diese Kapitalkosten und wie können wir sie bestimmen?

Unter dem Wert, zu dem die IT-Service-Organisation einen Beitrag liefern soll, verstehen wir den Markt- oder Handelswert der übergeordneten Gesamtorganisation. Mit dieser Sichtweise bewegen wir uns im Umfeld der wertorientierten Unternehmensführung (vgl. [1]). Ziel dieses Managementansatzes ist es, den (finanziellen) Wert der Organisation zu steigern. Es reicht dazu nicht aus, Gewinne zu erzielen. Die Gewinne müssen so groß sein, dass sie (mindestens) die Kapitalkosten der Organisation decken. Was aber sind diese Kapitalkosten und wie können wir sie bestimmen?